爱体育游戏

电话:0519-86532228

传真:0519-86538616

邮箱:sale@www.hqsander.com

邮编:213164

网址:www.hqsander.com

地址:江苏省常州市武进区武宜中路15号

原标题:二轮问询后撤回!这家企业问询回复被追问,数据“打架”,重要供应商“消失”

4月8日,2家撤材料企业再次打破这一平静。经梳理发现,其中历经两轮问询回复后撤材料的JMGF,上市委对其第二轮问询几乎全是对公司首轮问询答复的追问,而企业重要数据和供应商与挂牌期间更是出现较大差异。

据了解,JMGF主营业务为玻璃钢管道及其附件的研发、生产与销售。2015年5月至2019年8月的四年期间,公司股票在股转系统挂牌并公开转让。2020年8月19日公司申报创业板获受理,在历经两轮问询后于4月8日申请撤材料,主动终止IPO。

值得注意的是,企业在挂牌的四年间已五次更换首席财务官,不仅更换频率高,在企业筹划IPO期间更是出现首席财务官辞职。与此同时,公司挂牌期间的重要股东被多次行政处罚,但企业申报材料中却未提及此事。

据了解,公司股东陈某在2015年7月通过协议转让方式获得公司股份,持股票比例由0%增至24.45%,一度成为公司第二大股东。但在持股票比例达到10%、15%、20%时未暂停股票交易。

2017年9月,陈某通过协议转让方式减持公司股份200万股,持股票比例由21.71%减至17.45%,持股票比例达到20%时未按要求暂停股票交易。2018年6月,再次通过协议转让方式减持公司股份500万股,持股票比例由17.42%减至6.78%,持股票比例达到15%、10%时未暂停股票交易。2018年6月20日,继续减持,持股票比例由6.78%减至0.001%。

因此,2018年8月,陈某因无视相关减持规则持续减持公司股票而先后被全国中小企业股份转让系统有限责任公司与中国证券监督管理委员会江苏监管局作出了行政处罚决定,然而,在本次企业招股书中却并未披露这一事项。

根据披露,企业本次IPO共历经两轮问询,合计42个问题。然而,在上市委第二询问询提出的15个问题中,除问题三关于新三板挂牌以外,另外14个问题均是对第一轮问询回复的追问,涉及公司股东、业务与重要的经营数据指标,这表明了公司的回复并不能让上市委满意。而第二轮中唯一新提出的新问题关于新三板挂牌却揭开了公司多项数据与挂牌期间存在比较大差异的事项。

公司在挂牌期间频繁更换财务总监,而本次IPO招股书也被发现在经营数据与公司前五大客户方面与挂牌期间存多处数据差异。

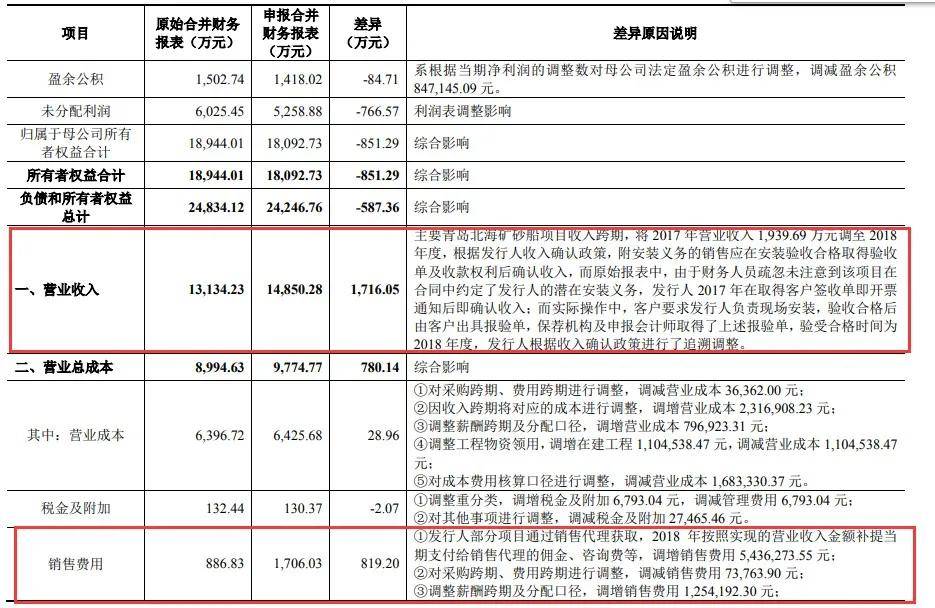

首先在经营数据方面,公司IPO招股书与挂牌期间披露的营收数据相差上千万,利润更是差异近千万。在上市委在首轮问询中第二十五个问题,关于财务范性提到“发行人 2017 年和 2018 年原始报表和申报报表差异较大,2017 年和 2018 年收入差异分别为-1,586.85 万元和 1,716.05 万元,净利润差异分别为 -765.81万元和 834.85万元,净资产差异分别为-1,686.14和-851.29万元。其中青岛北海某项目存在收入跨期,发行人将 2017 年营业收入 1,939.69 万元调至 2018 年度。”

根据问询回复,企业列表申报报表与原始报表的差异,认为主要系发行人对跨期收入、成本进行调整以及部分科目重分类,各项调整均具有合理原因。并且提到上述跨期调整等事项调减 2017 年净利润 765.81 万元,调增 2018 年净利润 834.85 万元,累计调增净利润 69.04 万元,累计影响程度较小。但对于调整的合理性并没有太多说明。

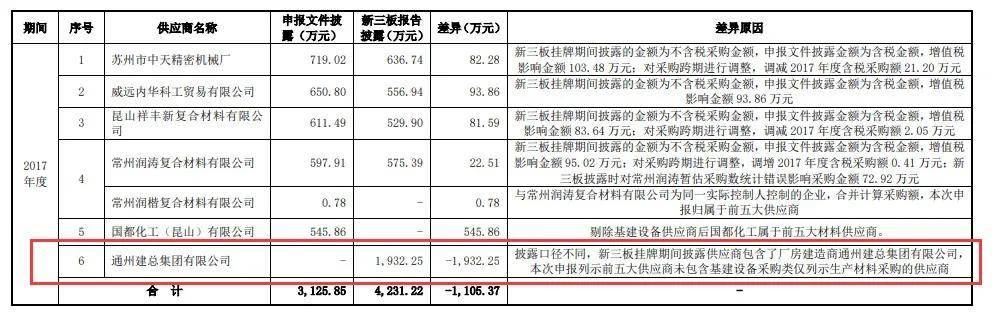

其次,根据第二轮问询问题三:关于新三板挂牌显示,公司挂牌期间披露的前五大客户、供应商与本次申报文件披露存在差异,差异原因为会计差错更正和披露口径不一致导致。要求说明具体原因,并说明发行人的财务内控制度是否健全且被有效执行。

在对照企业挂牌期间披露的2018年的年度报告中披露的公司前五大客户与供应商后显示,公司2018年第一大供应商为“通州建总集团有限公司”,涉及采购额高达1769.45万元。占企业年度采购占比18.57%。但在公司招股书披露的前五大供应商中该企业却“消失”了,在问询回复中,企业提及差异原因为披露口径不同,新三板挂牌期间披露供应商包含了厂房建造商通州建总集团有限公司,本次申报列示前五大供应商未包含基建设备采购类仅列示生产材料采购的供应商。

然而,在通过天眼查搜索该供应商资料发现,上述供应商自身经营存在许多问题,该公司16次成为被执行人,历史上605次成为被执行人,被执行总金额达到1964.63万元,最新一次被执行为今年四月。其中13次失信被执行。与此同时,该公司多次被行政处罚,仅2021年已达到6项,历史行政处罚高达118项,其中涉及37项环保处罚,而公司还存在4次拖欠税款行为。在今年3月该公司法人更是被列为“老赖”并限制消费。让人不禁猜想,该重要供应商“消失”在企业列示的前五大供应商中,是否为上市而进行隐瞒?

一方面是核心数据出现较大的差别,然而公司的经营可持续性与行业前景也被重点关注。

JMGF营业收入增长率在2018年与2019年分别达到96.49%和35.05%,尤其是公司的脱硫玻璃钢管道业务,从2017年的371.8万元收入迅速上涨至2019年的7399.44万元,整体占比上升至36.91%。在2020年一季度该部份收入占比更是反超传统主营业务船用玻璃钢管道及附件,达到65.25%。

该业务的增长主要源于2020年国际海事组织“限硫令”的执行,其中规定没安装替代设备的船舶,将不被允许携带高硫燃油。为应对“限硫令”,各国船东只能选择使用低硫油、安装脱硫设备或使用 LNG 燃料,因此这一部份业绩出现快速增长。然而公司在回复问询中也表示,2020年初新冠疫情的爆发,导致全球国际贸易的萎缩,油价大幅下跌,船东使用低硫燃油成本降低,船舶脱硫装置改装市场也受到了较大影响。如果船舶脱硫装置改装市场需求持续低迷,将对公司2020年的经营业绩产生影响。

而在第二轮问询的问题五中,上市委在关于业务持续性中要求补充说明脱硫管道产品收入是否存在持续下滑情形。并问及关于船用玻璃钢管道及其附件行业前景,提出2013-2019年世界及我国三大造船指标处于持续下滑趋势。发行人船用玻璃钢管道及其附件的销量与全球及中国造船完工量理论上应存在匹配关系,但实际走势存在一定差异,发行人船用玻璃钢管道收入下降趋势,快于全球及中国造船完工量。

一方面是公司问询回复被连续追问,重要数据与挂牌期间出现较大的差别,另一方面公司的业绩增长依赖相关政策发布,业务可持续性与行业前景被关注。而问询中企业还存在披露中相关文字和表述错误等信披问题,最终企业在最后一轮问询回复的三个月后选择了撤回。

最后,从上述案例能够准确的看出,上市委对于曾有过挂牌经历的拟IPO企业往往会进行数据比对,在这过程中出现的数据差异则成为“大忌”,企业是否有充足、合理的解释往往成为问题的关键。而注册制以信息公开披露为核心的前提下,选择性“隐瞒”对企业相对不利的信息并非好的选择。尤其是涉及企业可持续经营方面,重要客户与供应商的背景同样会被考查,今年以来,已有企业因环保问题上会被否,而因申报时隐瞒有问题的供应商最终折戟IPO的企业也不在少数。企业信息披露仍以真实、全面及合理为前提,不应存在侥幸心理。返回搜狐,查看更加多